I. TỔNG QUAN NGÀNH DƯỢC VIỆT NAM

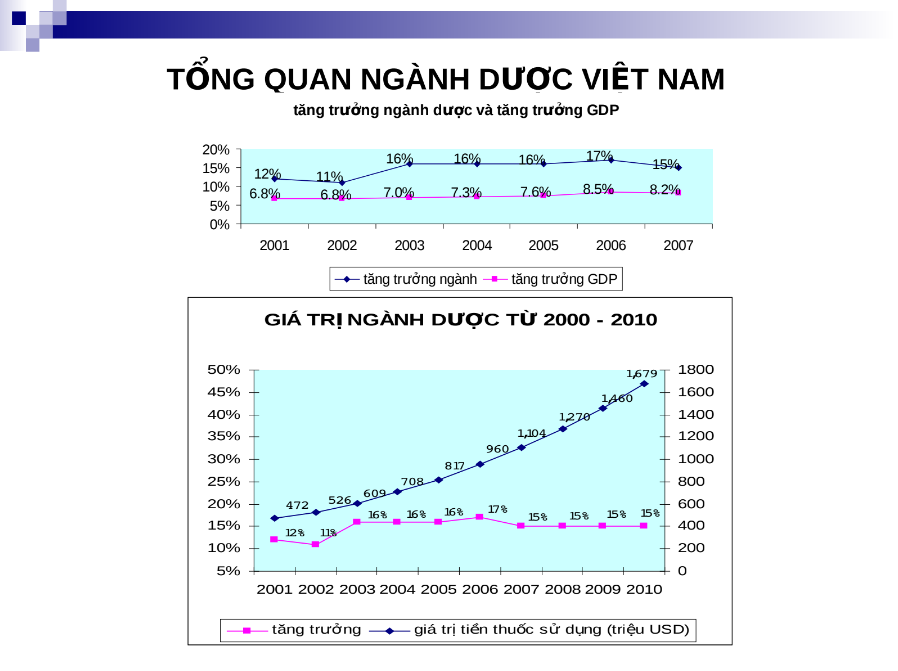

Ngành dược Việt Nam được đánh giá là một ngành có tốc độ tăng trưởng cao và ổn định, duy trì ở mức cao hơn tốc độ tăng trưởng GDP.

1. Tăng trưởng và Giá trị:

- Trong giai đoạn từ năm 2001 đến năm 2007, tốc độ tăng trưởng ngành dược duy trì ở mức cao, dao động từ 11% đến 17%. Trong khi đó, tăng trưởng GDP của Việt Nam ổn định hơn, từ 6.8% đến 8.5%.

- Giá trị tiền thuốc sử dụng tại Việt Nam tăng trưởng liên tục, từ 472 triệu USD năm 2000 lên mức dự kiến 1,679 triệu USD vào năm 2010.

- Chi tiêu thuốc bình quân đầu người/năm (USD) cũng tăng trưởng qua các năm.

2. Phát triển và Thương mại Quốc tế:

- Theo phân loại của UNIDO, Việt Nam được xếp vào nhóm các nước “Sản xuất một số thành phẩm từ nguyên liệu ngoại nhập” (cấp độ 3 trong 5 mức). Theo phân loại của WHO & UNCTAD, Công nghiệp Dược (CND) Việt Nam ở cấp độ phát triển từ 2.5 – 3, có khả năng sản xuất được một số loại thuốc generic nhưng đa số vẫn phải nhập khẩu.

- Thị trường thuốc tân dược phụ thuộc nhiều vào nhập khẩu. Trị giá nhập khẩu thuốc tân dược qua các năm luôn cao hơn rất nhiều so với trị giá xuất khẩu (ví dụ, nhập khẩu năm 2005 là 601 triệu USD so với xuất khẩu 17.6 triệu USD).

3. Hệ thống phân phối: Hệ thống phân phối dược phẩm tại Việt Nam rộng khắp, với số lượng lớn các quầy thuốc, bao gồm: Quầy thuốc thuộc trạm y tế xã (29,541), Đại lý bán lẻ (7,948), Quầy thuốc thuộc DNNN cổ phần hóa (7,490), Nhà thuốc tư nhân (6,222), và Công ty TNHH, CP, DNTN (897).

II. TỔNG QUAN VỀ CÔNG TY CỔ PHẦN DƯỢC PHẨM IMEXPHARM (IMP)

1. Lịch sử hình thành và Phát triển:

- IMP được thành lập ban đầu là Xí nghiệp Liên Hiệp Dược Đồng Tháp vào ngày 28/9/1983.

- Công ty trải qua nhiều lần đổi tên: Công ty Dược phẩm Đồng Tháp (Tháng 1/1992) , Công ty Dược phẩm TW 7 (Tháng 11/1999).

- Chuyển đổi thành Công ty Cổ phần Dược phẩm Imexpharm vào ngày 25/7/2001.

- Công ty có 7 chi nhánh ở các tỉnh lớn như TP.HCM, Hà Nội, Cần Thơ, An Giang.

2. Vốn điều lệ và Cơ cấu Doanh thu:

- Vốn điều lệ tăng liên tục: từ 22 tỷ VNĐ (Tháng 7/2001) lên 116.6 tỷ VNĐ (Tháng 9/2007).

- Về hoạt động kinh doanh, hàng sản xuất của công ty chiếm tỷ trọng áp đảo trong cơ cấu doanh thu: 93.85% năm 2005 và 89.34% năm 2006.

- Công ty có các dự án đầu tư lớn như xây dựng nhà máy caphalosporin tại KCN Việt Nam – Singapore (106 tỷ VNĐ, tương đương 6.63 triệu USD) và đầu tư vào trung tâm nghiên cứu bảo tồn và phát triển dược liệu Đồng Tháp Mười (20 tỷ VNĐ).

3. Vị thế và Đối thủ Cạnh tranh:

- IMP là một doanh nghiệp lớn trong ngành dược với thị phần 4% toàn thị trường. Công ty có sự tăng trưởng mạnh về quy mô và hiệu quả hoạt động, với lợi thế là cơ cấu nguồn thu đa dạng.

- Thị phần các doanh nghiệp lớn cùng ngành (theo doanh thu): Dược Hậu Giang (6%/373 tỷ VNĐ), Mekophar (5%/332 tỷ VNĐ), Imexpharm (5%/300 tỷ VNĐ), Domesco (4%/259 tỷ VNĐ).

III. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH (Giai đoạn 2006-2007)

1. Phân tích kết quả kinh doanh:

- Doanh thu: Trong khi doanh thu bán hàng giảm, doanh thu hoạt động tài chính của IMP lại tăng đột biến (tăng 382.17%, tương đương 5.465 tỷ đồng), chủ yếu do tăng lãi từ đầu tư chứng khoán và lãi tiền gửi có kỳ hạn.

- Lợi nhuận: Tổng lợi nhuận trước thuế năm 2007 tăng 34.21% so với năm 2006. Sự tăng trưởng này chủ yếu đến từ lợi nhuận hoạt động kinh doanh (tăng 40.719%, tương đương 18.041 tỷ đồng).

- Quản lý Chi phí: Công ty được đánh giá là quản lý chi phí rất tốt. Đặc biệt, giá vốn hàng bán năm 2007 đã giảm đáng kể nhờ việc mua nguyên vật liệu rẻ nhưng vẫn đảm bảo chất lượng.

2. Phân tích Cơ cấu Tài chính và Đầu tư:

- Hệ số nợ: Hệ số nợ của IMP ở cả hai thời điểm 2006 và 2007 đều nhỏ hơn 0.5 và thấp hơn đáng kể so với các doanh nghiệp cùng ngành.

- Nhận xét: Điều này cho thấy mức độ phụ thuộc của doanh nghiệp vào nợ vay là rất ít, thể hiện chiến lược tài chính an toàn. Khả năng sử dụng đòn bẩy tài chính của IMP là không cao, và công ty theo đuổi chính sách không ngừng nâng cao chất lượng sản phẩm.

3. Phân tích Khả năng Sinh lời (ROA, ROE):

- Tỷ suất sinh lời tổng tài sản (ROA): ROA của IMP đã giảm sút đáng kể, từ 13.88% trong năm 2006 xuống còn 9.5% trong năm 2007.

- Nguyên nhân: Mặc dù tỷ suất sinh lời trên doanh thu tăng (từ 8.05% lên 12%) , hiệu suất sử dụng tài sản của doanh nghiệp lại giảm mạnh, từ 1.7 lần (2006) xuống 0.79 lần (2007).

- Đánh giá: Nguyên nhân chính giúp thu nhập ròng tăng không phải do sự gia tăng của doanh thu thuần mà là do cắt giảm giá vốn và tăng doanh thu từ hoạt động tài chính (lĩnh vực không phải chuyên môn), đây được coi là điểm không tốt. Công ty cần cải thiện hiệu suất sử dụng tài sản để tăng ROA.

4. Phân tích Báo cáo Lưu chuyển Tiền tệ:

- Lưu chuyển tiền từ hoạt động kinh doanh: Năm 2006, các tỷ số lưu chuyển tiền tệ rất cao, cho thấy doanh nghiệp thặng dư tiền mặt và dòng tiền dương từ hoạt động kinh doanh luôn đáp ứng được nghĩa vụ thanh toán.

- Lưu chuyển tiền từ hoạt động tài chính: Năm 2007, IMP tiến hành tăng vốn bằng cách phát hành thêm cổ phiếu. Tiền thu được từ phát hành cổ phiếu tăng 5.2 lần so với năm 2006, điều này làm tăng năng lực tài chính của doanh nghiệp.

IV. PHÂN TÍCH SWOT

- Điểm mạnh (Strengths):

- Là 1 trong 5 doanh nghiệp dược có doanh thu lớn nhất.

- Năm 2006, hệ thống quản lý chất lượng đạt tiêu chuẩn ISO 9001:2000 từ sản xuất đến kinh doanh dược phẩm.

- Có lợi thế thương mại, thương hiệu, và đội ngũ nhân công.

- Điểm yếu (Weaknesses):

- Rủi ro pháp luật.

- Rủi ro về kinh tế.