Thị trường chứng khoán Việt Nam ra đời và phát triển như là một bước phát triển tất yếu của nền kinh tế Việt Nam. Cho đến nay, trải qua hơn mười năm hình thành và phát triển, thị trường chứng khoán Việt Nam đã từng bước tạo lập và dần thực hiện được chức năng kinh tế cơ bản là thúc đẩy tăng trưởng kinh tế đất nước. Giống như các thị trường mở ra nhiều cơ hội đầu tư mới cho nhà đầu tư, mức độ rủi ro của thị trường cao. Đối với bất kỳ nhà đầu tư tài chính nào, những câu hỏi cơ bản nhất về đầu tư họ bao gồm: Cần phải cân nhắc những vấn đề gì trước khi ra quyết định đầu tư? Nói cách khác, để bảo toàn và tăng giá trị vốn đầu tư, nhà đầu tư cần phải làm gì? Đầu tư vào loại chứng khoán nào? Đầu tư bao nhiêu vốn? Đầu tư vào bao nhiêu loại chứng khoán? Chiến lược đầu tư trong từng giai đoạn như thế nào? Đầu tư dài hạn hay ngắn hạn? Mục tiêu đầu tư và mức độ rủi ro có thể chấp nhận đối với một chiến lược đầu tư cụ thể?, v.v. Gắn liền với sự phát triển của thị trường tài chính ở các cấp độ khác nhau, những câu hỏi nêu trên ngày càng nhận được sự quan tâm đặc biệt của giới đầu tư, nhà quản lý và cộng đồng học thuật.

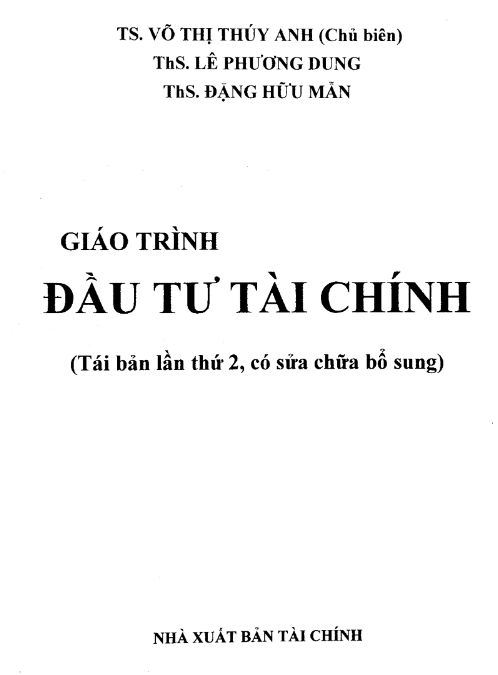

Tuy nhiên, hoạt động đầu tư của nhà đầu tư Việt Nam, đặc biệt là nhà đầu tư cá nhân còn nặng theo cảm tính, theo tin đồn, thiếu chuyên nghiệp, mang nặng tính cơ hội và hầu như không theo một phương pháp đầu tư khoa học, hiệu quả nào. Điều này đã ít nhiều tác động tiêu cực đến kết quả của giai đoạn vừa qua. Mục tiêu của nhóm biên soạn là nhằm cung cấp cho nhà đầu tư và học viên ở các cấp học đại học và cao hơn các chuyên ngành kinh tế và quản trị kinh doanh những kiến thức cơ bản và chuyên sâu về đầu tư tài chính. Do đó, cuốn sách này vừa là tài liệu chuyên khảo cho các nhà đầu tư, các nhà nghiên cứu về đầu tư tài chính vừa là tài liệu giảng dạy và học ở các cấp học đại học và sau đại học. Những kiến thức về đầu tư tài chính được chia thành 6 khối kiến thức và được thiết kế 6 chương như sau:

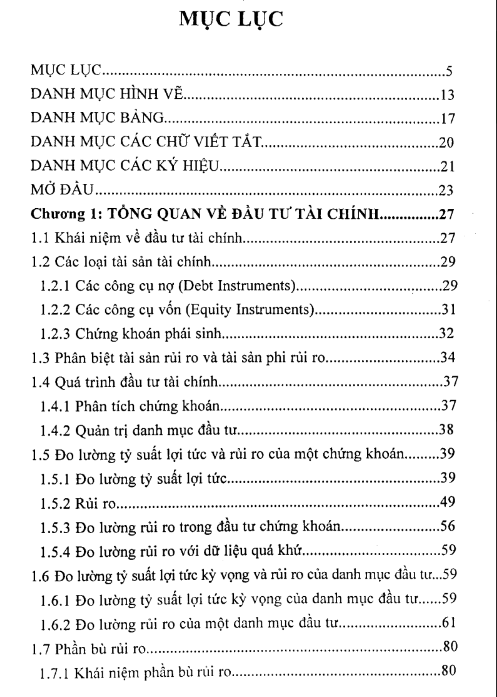

Chương 1: Tổng quan về đầu tư tài chính

Chương 2: Lý thuyết danh mục đầu tư

Chương 3: Mô hình định giá tài sản vốn

Chương 4: Mô hình đa nhân tố và lý thuyết định giá Arbitrage

Chương 5: Phân tích và định giá cổ phiếu

Chương 6: Phân tích và định giá trái phiếu Trong đó, các chương từ 1 đến 4 do TS Võ Thị Thúy Anh và ThS Đặng Hữu Mẫn đồng biên soạn. Hai chương còn lại do TS Võ Thị Thúy Anh và ThS Lê Phương Dung đồng biên soạn. Các chương đều có tóm tắt nội dung chính, câu hỏi ôn tập, và bài tập. Chương một cung cấp cho sinh viên những thuật ngữ cơ bản được sử dụng trong đầu tư tài chính, rủi ro, tỷ suất lợi tức và rủi ro của tài sản tài chính, hàm hữu dụng,… Đồng thời, chương một trình bày cách tính các chỉ tiêu tỷ suất, rủi ro, mức ngại rủi ro và giá trị hữu dụng của đầu tư. Chương hai trình bày hai bài toán cơ bản trong đầu tư tài chính là phân bổ vốn giữa tài sản rủi ro và phi rủi ro, phân bổ vốn giữa các tài sản rủi ro trên cơ sở của mô hình Markowitz. Đặc biệt, trong chương này, chúng tôi trình bày các minh họa và hướng dẫn sử dụng MS Excel trong xây dựng và lựa chọn danh mục đầu tư.

Chương ba và bốn cung cấp nền tảng và ứng dụng của hai mô hình định giá tài sản được sử dụng phổ biến trong đầu tư tài chính đó là mô hình định giá tài sản vốn (CAPM) và mô hình lý thuyết định giá Arbitrage (APT). Lựa chọn tài sản tốt để đầu tư cũng là một trong những nội dung quan trọng của đầu tư tài chính. Những nội dung này được trình bày trong hai chương cuối với hai nội dung: Phân tích và định giá cổ phiếu và phân tích và định giá trái phiếu. Chương 5 tập trung vào phương pháp phân tích cổ phiếu Top – Down và hai kỹ thuật định giá cơ bản là kỹ thuật chiết khấu dòng tiền và kỹ thuật định giá so sánh. Chương 6 trình bày các vấn đề cơ bản về trái phiếu; định giá trái phiếu; các đại lượng đo lường lãi suất trái phiếu; thời gian hoàn trả trung bình của trái phiếu.

Mục tiêu của chương này là nhằm cung cấp các thuật ngữ cơ bản trong đầu tư tài chính như tài sản tài chính, đầu tư tài chính, rủi ro, tỷ suất lợi tức kỳ vọng, ngại rủi ro, hàm hữu dụng,… Đồng thời, người đọc cũng sẽ nắm vững được mối quan hệ giữa những khái niệm này và ý nghĩa của từng khái niệm trong đầu tư. Với mục tiêu như trên, nội dung của chương tập trung vào: * Khái niệm đầu tư và đầu tư tài chính, các loại tài sản tài chính, phần bù rủi ro. * Đo lường tỷ suất lợi tức và rủi ro của một tài sản riêng lẻ và của một danh mục đầu tư. * Ngại rủi ro và cách thức đo lường mức độ ngại rủi ro của nhà đầu tư. * Hàm hữu dụng, nguyên lý thống trị và quyết định của nhà đầu tư.

**1.1 Khái niệm về đầu tư tài chính** Khi thu nhập hiện tại vượt quá nhu cầu tiêu dùng, người ta có xu hướng tiết kiệm khoản dư thừa. Khoản tiết kiệm đó có thể được cất giữ trong hiện tại và sử dụng để chi tiêu trong tương lai khi nhu cầu tiêu dùng vượt quá thu nhập. Bằng cách này, chúng ta vẫn chỉ có một khoản tiền dùng với khoản tiết kiệm ban đầu.

DANH MỤC HÌNH VẼ

Phân phối xác suất trong đầu tư phi rủi ro 46

Phân phối xác suất của một cơ hội đầu tư có rủi ro với 3 mức tỷ suất lợi tức 47

Phân phối xác suất của một hoạt động đầu tư có rủi ro với 10 mức tỷ suất lợi tức 48

Thay đổi theo thời gian của TSLT của 2 Tài sản có tương quan nghịch hoàn hảo 73

Mối quan hệ rủi ro – tỷ suất lợi tức trong 5 tình huống 74

Đồ thị rủi ro – tỷ suất lợi tức đối với các danh mục đầu tư khi tỷ suất lợi tức, độ lệch chuẩn và hệ số tương quan khác nhau 76

Những kết hợp rủi ro – lợi tức với tỷ trọng tài sản khác nhau khi hệ số tương quan = +1,00; +0,50; 0,00; -0,50; -1,00 78

Hàm hữu dụng đối với nhà đầu tư thích rủi ro 84

Hàm hữu dụng đối với nhà đầu tư ngại rủi ro 85

Hàm hữu dụng đối với nhà đầu tư trung tính rủi ro 85

Đường cong hữu dụng đồng nhất (Indifference curve) 90

Hai đường cong hữu dụng đồng nhất của hai nhà đầu tư với hệ số ngại rủi ro khác nhau 91

Các đường cong hữu dụng đồng nhất với cùng hệ số ngại rủi ro 92

Sự đánh đổi giữa rủi ro và lợi tức của một danh mục đầu tư tiềm năng 93

Tập hợp những cơ hội đầu tư kết hợp giữa một tài sản rủi ro và một tài sản phi rủi ro 106

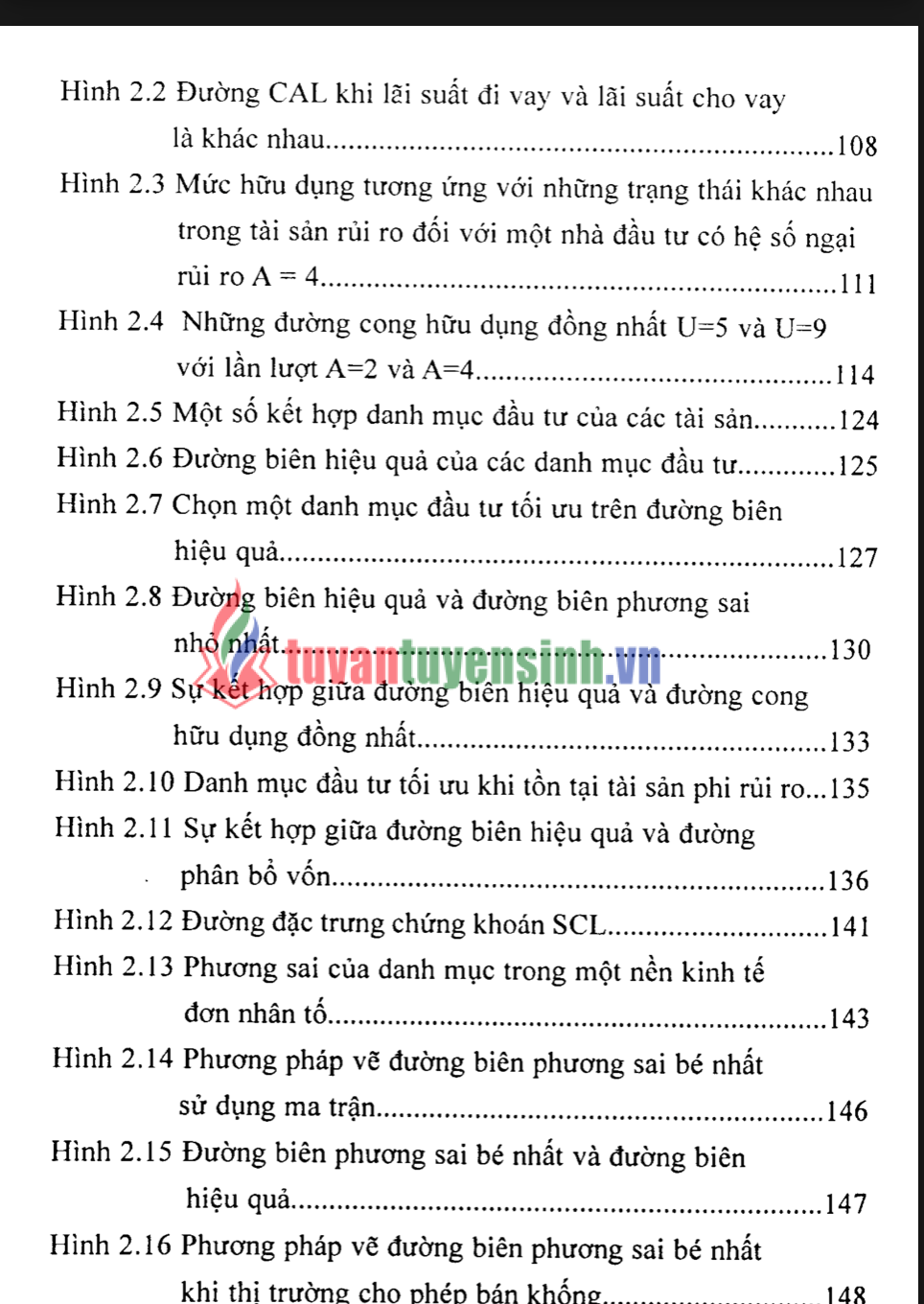

Đường CAL khi lãi suất đi vay và lãi suất cho vay là khác nhau 108

Mức hữu dụng tương ứng với những trạng thái khác nhau trong tài sản rủi ro đối với một nhà đầu tư có hệ số ngại rủi ro A = 4 111

Những đường cong hữu dụng đồng nhất U=5 và U=9 với lần lượt A=2 và A=4 114

Một số kết hợp danh mục đầu tư của các tài sản 124

Đường biên hiệu quả của các danh mục đầu tư 125

Chọn một danh mục đầu tư tối ưu trên đường biên hiệu quả 127

Đường biên hiệu quả và đường biên phương sai nhỏ nhất 130

Sự kết hợp giữa đường biên hiệu quả và đường cong hữu dụng đồng nhất 133

Danh mục đầu tư tối ưu khi tồn tại tài sản phi rủi ro 135

Sự kết hợp giữa đường biên hiệu quả và đường phân bổ vốn 136

Đường đặc trưng chứng khoán SCL 141

Phương sai của danh mục trong một nền kinh tế đơn nhân tố 143

Phương pháp vẽ đường biên phương sai bé nhất sử dụng ma trận 146

Đường biên phương sai bé nhất và đường biên hiệu quả 147

Phương pháp vẽ đường biên phương sai bé nhất khi thị trường cho phép bán khống 148

Sử dụng công cụ SOLVER trong MS.Excel để lựa chọn danh mục đầu tư tối ưu trong trường hợp không tồn tại tài sản phi rủi ro 150

Sử dụng công cụ SOLVER trong MS.Excel để lựa chọn danh mục đầu tư tối ưu trong trường hợp tồn tại tài sản phi rủi ro 152

Danh mục kết hợp giữa tài sản phi rủi ro với các danh mục tài sản rủi ro trên đường biên hiệu quả 165

Lựa chọn một danh mục đầu tư tối ưu trong thị trường khi có sự tồn tại của tài sản phi rủi ro 166

Phân tích rủi ro của danh mục đầu tư 169

Lựa chọn danh mục đầu tư tối ưu trên đường CML 171

Danh mục thị trường 175

Đường thị trường chứng khoán – SML 185

Đường thị trường chứng khoán với rủi ro hệ thống được chuẩn hóa 187

Minh họa tỷ suất lợi tức ước tính trên đường SML 189

Mối quan hệ giữa rủi ro và lợi tức 191

Những thay đổi trong tỷ suất lợi tức kỳ vọng do sự dịch chuyển dọc theo đường SML 191

Thay đổi trong phần bù rủi ro thị trường 193

Những điều kiện thị trường vốn, lạm phát kỳ vọng, và đường thị trường chứng khoán 194

Mô phỏng các tỷ suất lợi tức 196

Những cơ hội đầu tư thay thế khi chi phí vốn của việc đi vay cao hơn lãi suất cho vay 197

Đường thị trường chứng khoán với chi phí giao dịch 298